Liczba ofert na rynku pożyczkowo – kredytowym jest ogromna. Zaciągając zobowiązanie, powinniśmy zwracać uwagę nie tylko na wysokość pożyczonej kwoty, ale też na koszty związane z zaciągnięciem pożyczki. Znaczącą część tych kosztów określa RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. Poniższy artykuł odpowiada na pytanie, jakie koszty powinny zostać zawarte w tym wskaźniku. Podpowiadamy jak obniżyć RRSO i gdzie można pożyczyć pieniądze z RRSO na poziomie 0 proc.

RRSO – co to jest? Jakie czynniki wpływają na jego wysokość?

Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, który pozwala obliczyć realny koszt każdego kredytu i pożyczki. Celem RRSO jest ułatwienie porównania różnych ofert banków i firm pozabankowych przez konsumentów i przedsiębiorców. Dzięki niemu można wybrać pożyczkę najbardziej korzystną finansowo. Wszystkie informacje dotyczące wysokości RRSO, jak i cała kwota do spłaty, powinna zostać określona w umowie pożyczki.

Ważną część RRSO stanowi oprocentowanie nominalne, najczęściej wskazywane przez reklamy. Jego maksymalny koszt określa ustawa o kredycie konsumenckim, potocznie nazywana ustawą antylichwiarską. Stopa procentowa nie może przekraczać czterokrotności stopy lombardowej NBP – obecnie to 10 proc. Oprocentowanie nominalne wpływa na miesięczną ratę każdego zobowiązania. Nie należy jednak mylić go z całkowitym kosztem pożyczki, bo w RRSO znajdują się również koszty pozaodsetkowe. Ustawa antylichwiarska stanowi, że nie mogą one przekroczyć 25 proc. kwoty pożyczki i 30 proc. za każdy rok trwania umowy.

Jakie dodatkowe opłaty mogą znaleźć się w RRSO?

- prowizja za udzielenie pożyczki,

- koszty usług dodatkowych niezbędnych do uzyskania kredytu,

- ubezpieczenia.

Niższe RRSO nie spowoduje, że kredyt okaże się tańszy. Chwilówka z wyższą Roczną Stopą Oprocentowania może być bardziej opłacalna od pożyczki na raty, ponieważ im dłużej spłaca się dany kredyt, tym dłużej narastają odsetki od niespłaconej kwoty. Z tego powodu przy kredycie bardziej korzystne będą raty malejące niż stałe. Z drugiej strony – stałe raty stanowią mniejsze obciążenie dla budżetu konsumenta i większy komfort spłacania.

Wzór na RRSO. Jak obliczyć całkowity koszt pożyczki?

Porównując zobowiązania trzeba wziąć pod uwagę dwa kredyty udzielane na ten sam okres i z takim samym rodzajem raty. Podobne pożyczki mogą się też różnić wysokością innych opłat, jak prowizje. Nie należy sugerować się ogólnym przykładem, tylko zwrócić uwagę na suwaki przy wyborze kwoty pożyczki. RRSO może zmieniać się razem z sumą pożyczki.

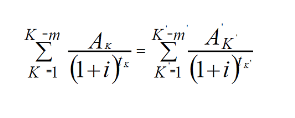

Przewidywany rzeczywisty koszt kredytu można obliczyć samodzielnie ze wzoru:

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty kredytu lub wnoszonych opłat,

AK – kwota wypłaty raty kredytu K,

A’K’ – kwota spłaty kredytu lub kosztów K’,

∑ – suma, m – numer ostatniej wypłaty raty kredytu,

m’ – numer ostatniej spłaty kredytu lub wnoszonych opłat,

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat,

i – rzeczywista roczna stopa oprocentowania.

Samodzielna weryfikacja kosztów może się okazać skomplikowana. W internecie dostępne są jednak kalkulatory RRSO. Zawsze można też po prostu skorzystać z porównywarek pożyczkowych, pozwalających dobrać zobowiązanie do indywidualnych potrzeb każdego klienta.

Ryzyko kredytowe, a RRSO. Co wpływa na zmniejszenie kosztów pożyczki?

Na wysokość kosztów kredytu duży wpływ ma sytuacja finansowa pożyczkobiorcy. Ta sama oferta może mieć różne RRSO dla dwóch osób bo ryzyko podejmowane przez instytucję pożyczkową jest inne. Banki podchodzą do tego bardzo rygorystycznie. Przed zaciągnięciem zobowiązania warto więc zastanowić się nad tym, jak zwiększyć swoją zdolność kredytową.

Drugim nieoczywistym czynnikiem wpływającym na wysokość RRSO jest historia w Biurze Informacji Kredytowej (BIK). Historia kredytowa każdego konsumenta rozpoczyna się już w momencie wysłania wniosku. Aby zbudować pozytywną historię w BIK można np. zawnioskować o otworzenie debetu na Rachunku Oszczędnościowo-Rozliczeniowym. Innym sposobem jest pożyczka ratalna. Firmy pozabankowe dużo mniej restrykcyjnie podchodzą do nowych klientów niż banki. Istnieje nawet możliwość uzyskania pożyczki z RRSO wynoszącym 0 proc.

Trzeci element, który może wpłynąć na obniżenie RRSO to rodzaj zabezpieczenia. Dotyczy to w szczególności pożyczki hipotecznej i samochodowej. W przypadku negatywnej historii w BIK można również poprosić o pomoc kogoś, kto zgodziłby się zostać gwarantem.

Pożyczka RRSO 0%. Jak uzyskać?

Większość firm pożyczkowych oferuje promocyjne, darmowe chwilówki dla nowych klientów. Kwota takiej pożyczki może wynosić nawet do 3 tys zł. Udzielane są na okres od 30 do 60 dni. Konsument spłacając taką pożyczkę buduje pozytywną historię kredytową bez ponoszenia dodatkowych kosztów.

Zawsze trzeba pamiętać o terminowej spłacie zobowiązania. Nie wywiązanie się z umowy może spowodować cofnięcie promocji. W konsekwencji doliczone zostaną inne opłaty związane z zaciągnięciem chwilówki i odsetki za każdy dzień opóźnienia. Nigdy nie powinno się pożyczać kwot przekraczających własne możliwości finansowe.

Rzeczywista Roczna Stopa Oprocentowania. Czy to jedyny koszt kredytu?

RRSO to nie jedyne opłaty, z jakimi może się wiązać zaciągnięcie kredytu czy pożyczki.W zależności od rodzaju zaciąganej pożyczki, trzeba pamiętać np. o kosztach związanych z wyceną przedmiotu lub nieruchomości będącej zabezpieczeniem. Inne opłaty mogą być związane z dodatkowymi usługami wynikającymi z warunków kredytu – np. karta kredytowa.

Trudności w spłacie zobowiązania również mogą wiązać się z dodatkowymi opłatami. Jeśli pożyczkobiorca przewiduje, że w najbliższym czasie może mieć kłopoty finansowe, powinien jak najszybciej powiadomić o tym instytucję finansową. Istnieje kilka rozwiązań trudnej sytuacji.

- wakacje kredytowe,

- zmniejszenie rat,

- refinansowanie pożyczki.

Każda zmiana w umowie będzie musiała zostać zapisana w formie aneksu. Taka umowa będzie wymagała od klienta instytucji finansowej dodatkowych opłat związanych np. z przygotowaniem umowy lub przedłużeniem okresu spłaty.